原标题:“美国欠中国的钱终归是要还的”,基辛格这话颇有深意

编者按:不久前,彭博(Bloomberg)报道:中国高官建议减缓或停止购买美国国债。

对此,中国国家外汇管理局发表声明称该消息有可能引用了错误的信息来源,也有可能是一条假消息;并重申,中国外汇储备始终按照多元化、分散化原则进行投资,保障外汇资产总体安全和保值增值。

不过,彭博的报道还是在市场引起了震动——

10年期的美国国债收益率一度升至过去9个月以来的高点,此后几天,曾在交易时段突破2.6%,创下2014年7月以来的盘中最高水平。

一条假新闻就能引发世界市场大震动,反映出两个现实情况:

中国“跺跺脚”,世界果然会“抖一抖”。

美国国债确实让这些债权国感到很揪心。

债台创新高,美国有招吗?

在特朗普执政一周年之际,美国上演了政府“关门大吉”的闹剧。尽管3天之后,僵局被打破,但是,对志在“让美国再次伟大”的特朗普团队而言,此事显然重挫了他们的士气。

按照特朗普的逻辑,美国必须优先,只有美国经济真正好起来了,才有可能对全球经济释放增长的福利效应。

这一年,特朗普政府确实在局部领域取得了成绩,比如,美股迎来了堪称罗斯福新政以来的最佳表现,道琼斯指数上涨了31%,标准普尔上涨了26%;美国失业率降至4.1%,甚至比克林顿执政的黄金八年还要低。

但是,对于“无债不欢”的美国,纵使特朗普政府再精明,也无法改变美国国债规模不断膨胀的现状。

早在2017年9月,美国国债就突破了20万亿美元的心理关口,预计在未来10年里,仅在国债利息方面,美国就要支付6万亿美元。

特朗普随即签署法案,暂停执行债务上限。但是,这种做法至多也就是给自己“打止痛针”,实际上,美国债务上限调整根本停不下来。

相关统计显示,自有记录的1940年以来,美国债务上限总共上调了104次,相当于平均每9个月就要上调一次。

2008年金融危机以来,债务危机日渐加剧,美国联邦政府和国会均意识到控制债务规模刻不容缓,但是,两者在操作上屡屡发生分歧,致使债务上限谈判沦为政党博弈的工具。

特朗普政府大规模减税或许起到了提振实体经济的作用,但是,不可忽视的是,税改允许在未来10年新增1.5万亿美元赤字。共和党坚称减税带来的财政负担最终将通过经济增速提升而得到补偿,但是,要找到既能促进经济增长又不让债务增加的平衡点,谈何容易!

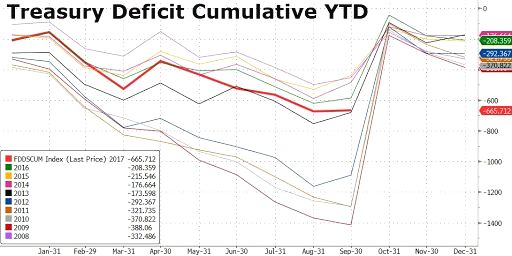

美国2017财年预算赤字已经达到6657亿美元,创下了4年来的最高值。随着美国人口老龄化带来的长期经济成本以及社保与医保支出长期在高位运行,预算赤字突破1万亿美元是大概率事件。

2008财年以来美国财政赤字比较

明眼人都能看出来,目前,美国有能力做的只有推迟债务违约那一天的到来,根本没有找到治本之良策。

不少美国人不得不承认,美国无力解决债务增长问题。

明知是“陷阱”,为啥非得跳?

既然大家都明白,购买美国国债是一个巨大“陷阱”,照理说,理性的市场主体不会让自己陷进去。

然而,事情远没有那么简单。

从表面看,中国作为美国大债主,应该享有特殊地位,可以对美国“放硬话”了。

按照某些中国经济学家的逻辑:如果中国不高兴,只要跺跺脚、抛售几百亿美元国债,就会在国际市场引起恐慌性抛售,这意味着美国经济面临崩溃的危险。因此,中美事实上已形成了经济恐怖均衡。

联想到近年来美国政经高官在对华关系上不时放软身段,似乎也验证了中国对美筹码加重之后的无形威慑力。

然而,在全球既有经济与金融分工格局依旧、美国依然掌控国际储备货币大权的情势下,非理性的“愤青”办法无济于事。

美国“老资格”政治家基辛格的话一针见血:“谁控制了货币,谁就控制了整个世界”。

美国为何如此任性?因为底气很足——只要美元国际结算货币的地位不倒,美国即便欠下数十万亿美元债务,也不会有事,美国支付的利息完全可以通过美元贬值稀释掉。

早在2009年,哈佛大学经济学教授理查德·库帕断言,美国国债市场是相对低风险高回报的市场,而且其深度、广度及流动性无与伦比。

事实上,这些年来,美国国债市场是世界上唯一可容纳高达10万亿美元外汇储备池的债券市场,在通过贸易赤字输入大量廉价实物资源和输出大量美元的同时,美国又通过国内发达的金融市场输出金融资产,吸收流出的美元回流到美国来提供融资,推高美国股市。

可以说,只要美元依然是最主要的国际货币,美国就可以维持债务经济模式。

因此,世界已经或自觉或不自觉地陷入到所谓的“美元陷阱”中——如果主要债主大幅抛售所持有的美国国债﹐甚至哪怕只是表达出抛售意愿﹐这些国家的本币兑美元就会受此影响而下跌;此种情况将迫使这些国家干预汇市﹐买入美元来保护出口商的利益。

换言之﹐这个“陷阱”的存在,使这些央行不得不继续将美元投资到美国国债中。

确实,假如抛售美国国债就能达到挟持美国经济的目的,当年心高气傲的日本恐怕早就“大展拳脚”了。

这种逻辑,也是没谁了

“美国欠中国的钱终归是要还的”,同样出自基辛格之口。

这句话听起来很别扭,“终归是要还”暗含着拖的逻辑。

前几年,美国债务纠纷愈演愈烈之时,一些美国政客居然叫嚣:既然是中国的钱,那就没必要还。

尽管这可能是一小撮美国右翼人士的博眼球关注之举,但至少说明两个问题:一是美国太霸道,二是美国耍无赖的可能性不能排除。

当然,美国也可能是有意为之,通过某些政客放话出来,以试探中国的反应。

鲁宾

实际上,美国既有的“鲁宾主义”已经暗含着“耍赖”的逻辑。鲁宾是克林顿执政时期有点传奇色彩的财政部长,在任内,居然把美国的赤字转为盈余,让克林顿很有面子。

但就其学术信仰来说,毕业于哈佛大学的鲁宾在众多经济学家之中显得有点另类——他相信,实力可以改变规则。

在他看来,尽管债权债务关系是确认的事实,但如果发生债务违约,需要承担责任的不仅仅是借钱人,债主也脱不了干系。说白了,美国要是有一天还不起钱,中国也不要怪美国不守信用。

对于特朗普政府一再祭出的“美国优先”大旗以及为了达到目的不择手段的做法,各国决不可麻痹大意。

一旦美国迟迟找不到求解债务“滚雪球”的治本之策、索性耍赖不还钱,世界各国怎么办?还真得未雨绸缪,搞个可靠、可行的预案。

当然,美国人暂时不会明目张胆地赖账。

但是,全世界都知道,如果中国带头不购买美国国债、带头放弃以美元作为主要的储备货币,肯定会对美国经济造成致命打击。

不过,“伤敌一千、自损八百”的事情大家都不乐意干,这两大假设目前发生的可能性极低。

美国人估计,至少在可预见的将来,中国不会排斥购买美国国债,而且,在对美直接投资中只能投资美国的一些非战略性资产。这就等于给美国政府的信用评级托底。

美国不还钱,我们怎么办?

其实,只要美国“寅吃卯粮”的本质不变,美国国债最终出现违约是完全有可能的。

因此,我们必须未雨绸缪。

一方面,持有大量美国国债的外国政府在适当的范围之内减持美国国债是理所当然之举。

美国财政部日前发布的国际资本流动报告(TIC)显示,作为美国前两大债主的中国和日本,均在大幅减持美国国债。

美国财政部日前发布的国际资本流动报告(TIC)

2017年11月,中国持有的美国国债总额降至1.18万亿美元,比上月减少1.1%;

日本持有的美国国债连续第4个月减少,降至1.08万亿美元;

中日合计持有美国国债的份额下降到所有外国持有美国政府债务的大约36%,这差不多是过去18年来的最低水平。

另一方面,中国需要在既有约束框架下冷静思考如何摆脱经济受制于人的局面。

在“手脚被束缚住了”的情况下,中国既难以在国际大宗商品市场上扫货,也不能用巨额外储购买美国的优质企业,甚至买不到急需资金的其他西方国家企业。

不久前,美国阻止了阿里巴巴收购美国汇款公司速汇金,并迫使美国运营商巨头ATT突然叫停了与华为手机的合作。

当然,我们千万不要低估自己的投资智慧。事实上,为了避免中国经济被美国“绑架”,中国做了很多:

在双边互动中持续要求美国拿出实际措施确保在美中国资产安全;

适当增持黄金、石油储备,购买IMF债券和积极拓宽欧洲投资市场;

通过“一带一路”建设和跨境并购;

适当扩大境外股权投资,获得高科技产品和技术,在执行外储资产多样化策略的同时,实现核心战略资产的保值增值……

截至2016年底,我国对外直接投资存量超过1.3万亿美元,境外资产总额达5万亿美元。中国投资有限公司去年境外投资收益率达到16%以上,其中很多来自公开市场,特别是美国市场。

另外,美国人只相信实力,尤其是武力与金融。因此,对比今天的中美双边关系,中国需要强化的,不仅是政治智慧和经济战略。

如何去依赖?办好四件事

环视世界各国,持有巨额海外资产的国家,除了中国之外,还有英国和日本等国。但是,英国和日本却基本不用担心所持美元资产的安全。

究其原因,主要有两方面:

在经济层面,除了英国和日本持有的海外资产结构比较合理之外,还与英镑和日元作为国际货币不无关系。

在政治层面,得益于较为亲密的外交关系,一方面,英国和日本可以购买中国想买却买不到的美国企业和其他资产;并且,即便是在动荡地区的海外资产,一旦局势有变,有美国这个超级强国盟友的鼎力保护,两国的海外资产安全系数明显高于中国。

在某种程度上,人民币已是国际货币,位居全球第五或第六大支付货币,支付额占全球支付额的1.8%左右。

IMF的统计数据显示,截至2017年9月末,人民币占全球外汇储备的比例为1.12%,各国持有的人民币储备规模接近1000亿美元,包括德国、法国、俄罗斯、新加坡等60余个国家和地区已经将人民币纳入外汇储备,欧洲央行也已将人民币纳入官方储备。

但是,作为国家财富的表征以及参与全球资源配置的符号代表,人民币迄今仍然比较弱小,在全球储备资产尤其是计价资产体系中的实际地位与中国的经济规模显著不对称。而人民币国际行为空间如何,直接关乎中国在全球顶层分工中的实际地位。

在人民币稳步推进国际化进而成为区域乃至全球功能性货币的过程中,我们亟需做好以下四件事:

第一,中国企业加快“走出去”步伐,打造全球范围内的资源配置体系(或者说打造以人民币计价的全球供应链),通过对境外企业的投资或参股,在供应链的上游为人民币成为计价货币打下基础;

第二,配合国内争夺铁矿石、石油和黄金等大宗商品定价权方面的努力,提升人民币在全球供应链的定价主动权;

第三,加快区域经济合作步伐,推进以“一带一路”建设为代表的区域与国际经济合作,在东盟、中亚打造境外“人民币走廊”;

第四,通过中非经济合作,中国与东欧经济合作,扩大对欧美直接投资和金融投资,以及商业银行国际化,扩充中国贸易与资本的行为空间,以构建人民币全球清算、跨境投资、境外个人人民币业务、人民币衍生工具发展、跨境人民币贷款等全球化业务体系,等等。

责任编辑:陈思宇