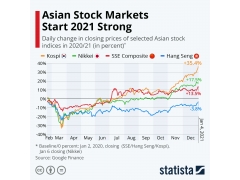

1. 亚洲股市面临逾100亿美元资金外流

在 2025 年11 月第一周,亚洲(不含日本)股市遭遇约 101.8 亿美元 的外资流出,与10 月约22.8 亿美元流入形成鲜明对比。韩国流出约50.5亿美元、台湾约38.6亿美元。主要原因是 AI 热潮退却 + 高估值担忧。

解读: 风险偏好突然下降,说明即便增长基本面仍在,但市场情绪可能近端转弱。对中国、印度、东南亚等地资本流入将产生波及。

2. 亚洲制造业活动分化严重:关税驱动的供应链迁移在加快

根据最新 PMI 数据,韩国、台湾制造业 PMI 均跌破50;而越南、泰国等东南亚国家新订单上升。

解读: 全球供应链重构进一步深化。东南亚国家成“迁移承接区”,中国虽受挑战,但仍为中枢。投资需识别“被替代者 vs 承接者”。

3. 美国—亚太贸易协议缓解出口不确定性 Fitch:将提升亚洲GDP但印度尚未签约

Fitch 评级指出,美方与亚太多国签署或推进贸易协议,有助于稳定出口预期,但印度尚未参与。

解读: 对亚洲制造导向国家是正面信号,同时说明 印度可能被边缘化 的风险。对中国+东盟企业而言,是技术升级与外资布局的窗口。

4. 亚洲国家在美中之间战略左右为难

在 APEC Summit 上,亚太国家明确表达希望维持多边主义和合作,但又处于美中战略竞争的夹缝中。

解读: 地缘风险正在结构化。对于中国与外资而言,不只是贸易问题,而是“如何在新格局下维系对接、合作与自主” 的核心课题。

5. 韩国呼吁中国在朝鲜半岛谈判中发挥更积极作用

在与中国领导人会面时,韩国总统李在明要求中国推动朝鲜返回谈判桌,两国同时表达扩大经济与反诈合作意愿。

解读: 朝鲜半岛稳定直接影响东北亚安全格局、外资投入情绪与区域制造供应链。中国在其中的角色再次凸显,对中韩关系与区域政策具有战略意义。

6|日本最新 GDP 初值显示增长动能趋弱,内部消费未恢复

日本最新季度 GDP 增速低于市场预期,家庭支出继续低迷,而制造业投资也未见明显改善。

智库解读: 日本经济进入“弱复苏 + 高成本 + 老龄化拖累”的结构性阶段;对亚太供应链而言,日本的技术端仍关键,但需求端对区域拉动力正在下降。

7|菲律宾与美国扩大海空联合巡航,南海摩擦升温

菲律宾国防部宣布与美军进一步推进联合巡逻,并扩大到更多争议海域,引发区域外交反制信号。

智库解读: 南海是亚太海上经济生命线,此举提升地缘不确定性,对航运、能源、投资情绪构成潜在扰动;东盟将继续维持“平衡外交”。

8|中国电动车企业在泰国第二波扩张:新增三家整车工厂落地

在地缘友好政策与税收鼓励下,中国 EV 企业进一步布局泰国,成为继欧洲后第二个集中建厂区。

智库解读: 泰国正在形成“东盟电动车制造中心”;中国企业在东盟的供应链深化将重塑区域产业地理。

9|印度科技服务出口增速回升,云服务与 AI 外包需求激增

印度 IT 外包在第四季度出现超预期增长,美国与中东企业的 AI 相关订单明显提升。

智库解读: 印度科技产业的外包模式正在升级,从传统 IT 扩张到 AI 训练、云运维、数据服务;成为亚太新的增长支点。

10|澳大利亚矿产出口持续增长,稀土与锂矿对中国及亚洲供应链影响增强

澳大利亚公布新数据,2025 年稀土与锂矿出口继续扩大,中国、韩国、日本仍为最大买家。

智库解读: 亚太新能源链高度依赖澳洲资源。稀土、锂矿的供需变化将直接影响中国新能源车、储能、光伏的成本曲线。