原标题:美国加息临近 央行提前应对 在港布局大动作 爆打人民币空头

面对即将来临的几乎毫无悬念的美联储加息,中国央行提前出手应对了,只不过,这一次“保卫”的先是离岸人民币市场。

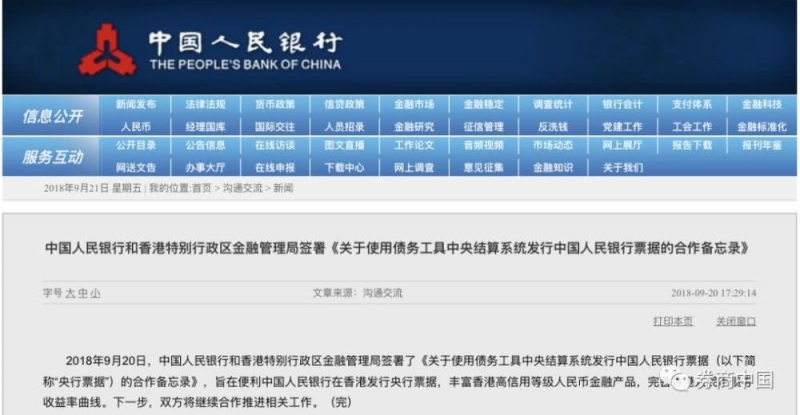

9月20日晚间,央行发布了一则不足百字、看似不起眼的公告。

公告表示,2018年9月20日,中国人民银行和香港特别行政区金融管理局签署了《关于使用债务工具中央结算系统发行中国人民银行票据(以下简称“央行票据”)的合作备忘录》,旨在便利中国人民银行在香港发行央行票据,丰富香港高信用等级人民币金融产品,完善香港人民币债券收益率曲线。下一步,双方将继续合作推进相关工作。

这则公告的核心消息就是,央行将可在香港发行央票。在此之前,央行并无在离岸人民币市场发行央票的先例。这不禁让人好奇,央行为何要在香港发行央票?这个时点宣布此消息有何特殊用意?

央行货币政策委员会委员、清华大学金融与发展研究中心主任马骏对券商中国记者表示,央行可以利用金管局的债务工具中央结算系统(CMU)债券投标平台,在香港招标发行央票,此举有助于丰富香港高信用等级人民币金融产品,完善人民币离岸市场债券收益率曲线,推动人民币国际使用。央票作为流动性管理工具之一,今后也可以通过发行央票来调节离岸人民币流动性,稳定市场预期,保持人民币汇率在合理均衡水平上的基本稳定。

按照马骏的解读,央行在香港发行央票,主要有两层意义:

1、从中长期角度看,利于完善人民币离岸市场债券收益率曲线,推动人民币国际化;

2、从影响更直接的当下看,发行央票可以回收离岸人民币流动性,提高离岸市场利率,抬高做空人民币的成本,从而达到稳定汇率的目的。

在港发行央票的长远意义

央票也是央行货币政策工具的一种,在过去我国面临大规模资本流入、外汇占款持续高位增长时期,其作为回收市场流动性的重要工具,曾被央行大规模使用。

随着近年来我国跨境资金流动趋于平衡,外汇占款变为长期在零附近变动,基础货币投放的主要渠道相应发生变化,央票逐步退出公开市场操作,逐步被公开市场正逆回购、以及MLF等流动性操作工具所代替。

可以看出,在央票大规模使用时期,其主要作为一种回收市场流动性的工具,并帮助市场完善了短端债券收益率曲线。而此番央行将在香港发行央票,主要的作用也是如此。

香港金管局总裁陈德霖就表示,一直以来,离岸人民币市场对于优质和高流动性的人民币资产需求殷切,继财政部每年在香港发行国债后,央票可进一步满足这方面的需求,尤其是对期限较短的债务工具的需求。

“此举可以进一步完善离岸市场的收益率曲线,为金融机构开发人民币产品提供更好的基础,并为金融机构管理人民币流动性提供更多选择。央行在香港发行票据,亦有助巩固香港作为全球离岸人民币业务枢纽的地位。”陈德霖说。

此外,香港金管局方面还表示,央票发行的细节将另行公布,在香港发行央票旨在丰富香港高信用等级人民币金融产品,完善香港人民币债券收益率曲线,支持香港离岸人民币业务发展。

此时宣布消息的特殊时点考虑

央行在香港发行央票,除了有上述意义深远的作用外,更为现实的影响是,通过发行央票可以回收离岸人民币流动性,提高离岸市场利率,抬高做空人民币的成本,从而达到稳定汇率的目的。

而这方面的需求显得更为急迫,这也是为何央行选择此时宣布该消息的特殊考虑。

德国商业银行亚洲高级经济学家周浩就表示,央行此举有短期稳定人民币汇率、中长期建立完善的离岸人民币市场利率曲线的“一石二鸟”的目的。

“短期来看,央票的发行会对离岸市场的流动性造成一定程度的紧缩效用,这在某种程度上对市场造成了‘加息’效应。”周浩称,一旦离岸市场出现较为明显的人民币空头情绪,发行央票可以提高离岸人民币市场的利率水平,以提高做空人民币的成本,抑制人民币空头。

交通银行首席经济学家连平表示,这一新工具也将在离岸人民币利率引导上发挥重要作用。“在一些阶段,离岸和在岸人民币利率的利差较大,会带来两个市场的套利空间,现在央行多了一种流动性调节工具,可以引导利率到合理价格,缩小利差,防止大量资金套利行为”。

市场普遍预期,下周美联储将再次宣布加息,这将加大人民币贬值的压力。因此,央行赶在美联储加息之前宣布此消息,给市场发出一定的“加息”预期,维稳汇率的意图明显。

“中国将在下周末开始迎来‘十一’假期,在此期间将无法通过人民币中间价向市场传达政策意图,因此在这个时点上给市场一个较为明确的预期,其政策意图也表现得相当明显。”周浩称。

央行政策意图透明度提高

实际上,仅从维稳离岸人民币汇率的角度看,即便央行不在香港发央票,也可以轻而易举地调节离岸人民币流动性,“打爆”人民币空头。

“CNH通常比CNY更能反映市场对人民币汇率的预期,但央行对离岸市场的把控力度也很强。在过去,大家通常会观察中资大行在港分支机构在离岸市场的一些操作(如远期购汇、外汇掉期等),来揣测其背后的货币当局的政策意图。”一香港外汇交易员对券商中国记者表示,但如果央行在香港发行央票,相当于直接面向离岸市场的参与者,公开传达自身的政策立场,实则是增加了政策透明度,加强了与市场的沟通,利于稳定市场预期。

周浩也表示,使用央票对市场流动性进行调节,市场可以通过央票发行、到期以及续发规模来对央行的政策意图进行判断,这可以增加政策的透明度,央行可通过更加系统性的方式,向离岸人民币市场传导自身的货币政策立场。

市场已对美联储加息有所反应,汇率贬值再承压

美联储议息结果将在9月27日凌晨公布,市场普遍预期,此次加息几乎板上钉钉。

在美联储加息“靴子”尚未落地之前,中国这边已有所反应。

汇丰银行自20日起在香港提高港元、美元、人民币定期存款利率,而早在汇丰银行调高定期存款利率之前,已有多家香港中小银行上调了港元活期存款利率至0.25%。香港3个月期Hibor近日也升至2%以上的水平,直逼前期6月底高点。

内地方面,尽管过去一周,央行通过逆回购、MLF操作大规模投放流动性,但市场资金利率仍在上行,银行间质押式回购各期限加权平均利率全都有较大幅度上行,达到近一个月来的高点。

另外,国家外汇局20日公布的8月银行结售汇数据也显示,反映企业和个人汇率预期的银行代客结售汇逆差规模大幅飙升,达到633亿元人民币,创一年来最大规模,而7月逆差规模只有29亿元。这说明,在人民币贬值压力下,市场主体推迟结汇、加大购汇。

面对人民币贬值压力的再度袭来,市场也在猜测央行会有所应对。中信证券首席固定收益分析师明明称,央行大概率会跟随美联储加息而小幅“加息”,与此同时,定向降准的对冲也显得更为重要。预计10月底前后可能再次实施定向降准。

国家外汇局相关负责人则强调,未来,外部不确定性因素仍然较多,但随着我国产业转型升级和对外开放稳步深入推进,经济运行将继续保持在合理区间,人民币汇率双向波动弹性不断增强,跨境资本流动宏观审慎管理措施将继续发挥逆周期调节作用,我国能够有效应对潜在外部冲击,保障外汇市场平稳运行。