原标题:支付宝强势宣布 相互保 已升级 2000万用户沸腾了

支付宝,很简单的3个字,却对我们生活造成了很大的改变。前不久支付宝又放出了大招,那就是上线了“相互保”!什么叫相互保呢?说白了就类似众筹一样,只有在这个范围内有人生病,那么大家一同来承担这笔费用就行了。

要想加入“相互保”必须要达到这2点,一是支付宝芝麻信用650分及以上的蚂蚁会员、二是年龄在60周岁(不含)以下。这条件很简单,所以一开始就有300多万人加入!

支付宝推出的这款相互保,在国内算是一种“新型”的互助保险模式,确实从很多方面改善了保险的体验和门槛,让更多的人可以享受到重疾保障,这是互联网带来的改变——让每个人平等获得。

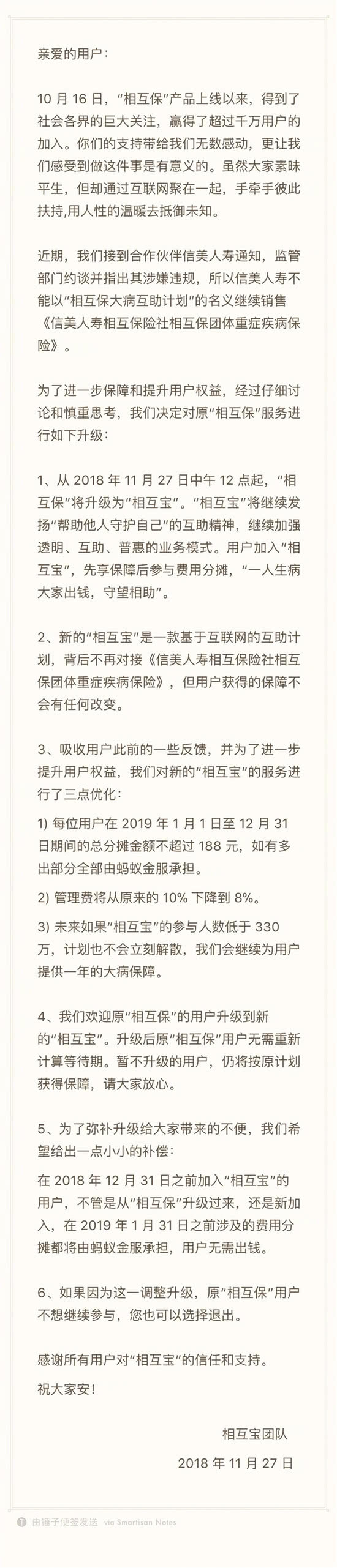

而今天有媒体爆料:蚂蚁金服“相互保”宣布升级为“相互宝”。作为一款基于互联网的互助计划,“ 相互宝”在100%保留原有权益的同时,还推出一项新福利,2019年度用户分摊金额封顶188元,如有多出部分全部由蚂蚁金服承担 。要知道,截止目前,加入相互保的用户已经达到了2000万。

为什么会改名字呢?其实说白了,之前这款产品可能踩到了红线。遭到了众多传统保险公司的投诉,所以遭到了约谈,而支付宝则回应:“ 这不是约谈,是辅导与帮助。 自相互保上线一个月以来,我们广泛听取用户的意见和建议!

长江后浪推前浪,在我国互联网高度发达的今天,互助险的出现不仅不让人意外,可以说是当今时代下的重要产物,那么问题来了,我们应该如何看待支付宝相互保这款产品呢?

对于这款产品,我还是比较支持的,这种模式比传统保险更加透明,客户可以直观的感受到每年交的钱到底去哪了,不像传统保险产品,保费就像一个黑盒子,客户不知道保费是怎么算的,也不知道这些保费用作干什么了。

就好比之前几家运营商吧,如果用户们不打电话问的话,根本不知道自己的消费去哪了,要知道作为用户我们是有知情权的。

不过话又说回来了,保险真是个好东西。但其实这世上所有涉及到“钱”的事物,在看本质好坏之外,还要知道,说到底,所有商业机构,一切包装和呼吁还是为了赚钱。毕竟这个世界上没有不赚钱的事吗。